パッケージング産業の再編成(後編):福田昭のデバイス通信(116)(1/2 ページ)

今回は、パッケージングの組み立て工程(後工程)に関する市場規模などに触れつつ、パッケージ組み立て請負サービス企業(SATS)の再編成について紹介する。

前編の追加訂正

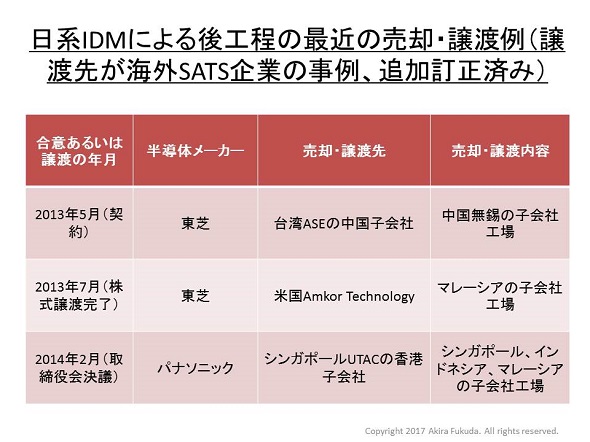

まず、前編の追加訂正から始めたい。日系のIDMから海外のパッケージ組み立て請負サービス企業(SATSあるいはOSAT)への後工程の譲渡事例に追加情報があることが判明した。2014年2月に、パナソニックが後工程担当の海外子会社(シンガポール、インドネシア、マレーシア)をシンガポールのSATS企業UTAC(United Test and Assembly Center Singapore)の香港子会社に譲渡することを取締役会で決議していた。

そこで前編の図版の一部を以下のように追加訂正する。

垂直統合型半導体メーカーによる後工程の売却事例(日系メーカーから海外SATSへの事例、追加訂正済み)。最近の主な事例を取り上げている

垂直統合型半導体メーカーによる後工程の売却事例(日系メーカーから海外SATSへの事例、追加訂正済み)。最近の主な事例を取り上げているパッケージング産業の市場規模は5兆円強

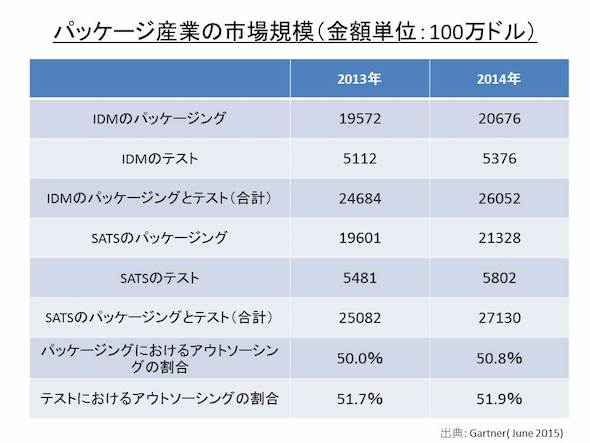

パッケージングの組み立て工程(後工程)に関する市場規模を、市場調査会社のGartnerが公表している。少し古いデータになるが、2013年の市場規模が497億6570万米ドル、2014年の市場規模が531億8220万米ドルと推定している。世界全体で、おおよそ5兆円強の市場が存在すると分かる。

この市場規模は、パッケージング工程とテスト工程の両方を含んでいる。パッケージング工程だけでみると、2013年に約392億米ドル、2014年に約420億米ドルとなる。またこの数値は、垂直統合型半導体メーカー(IDM)による市場と、パッケージ組み立て請負サービス企業(SATSあるいはOSAT)による市場を含んでいる。SATSの割合は約50%であり、わずかながらも上昇傾向にある。

パッケージング産業の市場規模 出典:Gartner(2015年6月)

パッケージング産業の市場規模 出典:Gartner(2015年6月)パッケージング請負市場の成長は鈍化

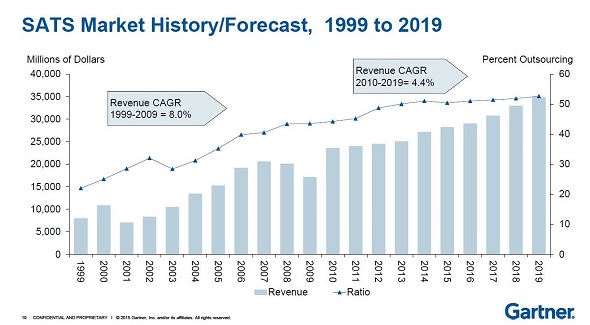

SATS市場の成長は鈍化しつつある。Gartnerが2016年にまとめた予測値によると、1997年〜2003年の年平均成長率(CAGR)が12.6%であったのに対し、2003年〜2010年のCAGRは10.6%とやや低下した。2010年〜2020年のCAGRはわずか2.8%に鈍化するとGartnerは予測する。

このような低い成長率を予測する理由は、いくつかある。1つは、成長のけん引役となる分野が不在であること。2010年以前はIDMからSATSへの後工程の売却と譲渡がSATS市場の成長をけん引してきた。しかし2010年以降、この動きは鈍くなっている。

もう1つは、シリコン・ファウンダリがパッケージング組み立てに参入することでSATSと競合し始めたことである。例えばファウンダリ最大手のTSMCがウエハーレベルのパッケージング技術を開発し、提供し始めた。この結果、TSMCと長期間に渡ってパートナーシップを結んできたSATS最大手のASE(Advanced Semiconductor Engineering)は、少なくない痛手を被った。

さらに、年率2%〜5%の割合で過去20年間にわたって続いてきた値下がりが、今後も続くであろうことだ。

SATS市場の推定および予測と、パッケージ組み立てにおけるアウトソーシングの比率推移 出典:Gartner(2016年)

SATS市場の推定および予測と、パッケージ組み立てにおけるアウトソーシングの比率推移 出典:Gartner(2016年)Copyright © ITmedia, Inc. All Rights Reserved.

記事ランキング

- Raspberry PiがAIカメラモジュール発売へ、ソニーのAI処理機能搭載センサー採用

- 「FinFETの終えん」に備える 今後10年でGAAへの移行が加速?

- ルネサス甲府工場がいよいよ再稼働 柴田社長「パワー半導体の戦略的拠点に」

- 就業人員の4割が帰還組、ルネサス甲府工場が10年の時を経て再稼働

- 2024年はDRAM/NAND市場が回復へ 需給バランスも正常化

- 日本伝統の「和装柄」がヒントに 半導体の高度な熱管理につながる技術

- 信越化学が国内に新生産拠点、半導体露光材料事業の拡大に向け

- 半導体製造装置の販売額、2023年は1063億ドルで前年比1.3%減

- 受託開発の内容を「メニュー」としてサービス化、日立が本格展開

- MicrochipがTSMCとの提携を拡大、JASMを通じて40nm特化の生産能力を確保

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。