儲からない人工知能 〜AIの費用対効果の“落とし穴”:Over the AI ―― AIの向こう側に(18)(4/9 ページ)

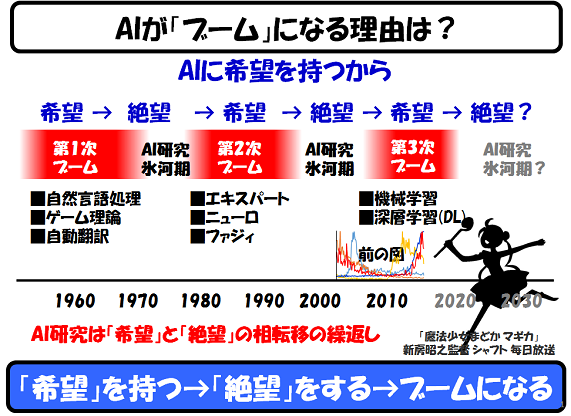

絶賛進行中の「第3次AIブーム」

世界は、これまで2回のAIブームと冬の時代を繰り返してきました。そして、現在、第3次AIブームが絶賛進行中です。

第2回「

第2回「前述した様に、私は経済学を勉強する過程で、このAIブームの動きが、景気と不景気の変動や、バブル発生と崩壊のメカニズムと酷似していることに気が付きました。

現在、日本国内には、日本銀行が印刷した103兆円分の券(現金)が流通されていますが、日本人の個人が所有している資産(家計金融資産)は、1500兆円もあります。私たちは、現金以外の「何か」を1400兆円(1500兆円-103兆円)も持っているということです。

この1400兆円分の実体は何かというと、踏み倒すことができる契約書(ローン、借用書とか)とか、会社の倒産によってある日突然紙くずになる株券とか、そういう「あやふや」なものです。

現金は、原則として(国家が破綻しない限り)国家の後ろ盾がありますが、契約書とか株券は、後ろ盾がありません。そのようなものが資産として成立しているのはなぜか、というと、国家ではない後ろ盾があるからです ―― 「信用(クレジット)」です。

つまり、現時点において、私たちは、お互いに「お前だけは借金踏み倒さないよな」「お前の会社だけは倒産しないよな」という信用を、なんと日本のGDP(544兆円)の2.5倍、そして、流通している貨幣の14倍も持っている訳ですよ ―― 素晴しいことに。

「バブル」とは、この信用(クレジット)の総量が、その実体を超えて、アホみたいに巨大に膨れ上がることで、そして、「バブル崩壊」とは、この信用(クレジット)の総量が一気にゼロになることです。乱暴に言えば、1400兆円がいきなり0円になって消滅するわけです ―― 恐しいことに。

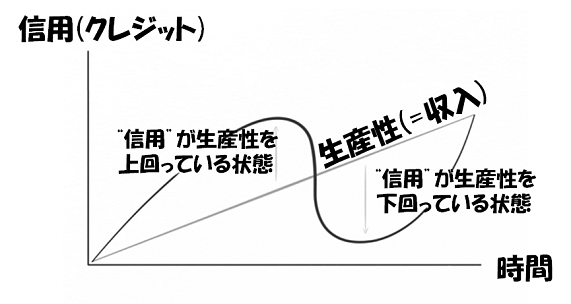

信用(クレジット)とは、上記のように「他人に対する信用」という見方もできますが、そのような信用が発生する根拠は、「未来の自分への信用」です。言い換えれば、信用(クレジット)とは、「未来の自分からの借金」そのものです。

この借金は、いずれ返済しなければなりませんが、借金中の私たちは「バーチャル金持ち」になることができます。「バーチャル金持ち」になれば、支出が増えて、その支出は誰かの収入となり、他の人も「バーチャル金持ち」にして、日本は好景気になります。

ところが、逆に「借金の返済」の時期になれば、「バーチャル貧乏」になる訳で、当然支出は減って、それは誰かの収入減少になり、他の人も「バーチャル貧乏」にして、日本は不景気になります。

もちろん、この「バーチャル金持ち」と「バーチャル貧乏」が、各個人でバラバラにやってくるなら、国民平均としては生産性に見合った経済成長ができますし、あるいは、日本銀行が公定歩合をコントロールすることで、日本国全体の景気を、ある程度コントロール(景気の波の幅を抑えるなど)できます。

それがコントロールできなくなった状態が「バブル」です。国民全員に同時期に根拠のない過大な信用(クレジット)が発生して恐しい好景気を招き、そして、国民全員の信用が根拠なく喪失する(バブル崩壊)ことで、10年以上も不景気を続けるという事態を招くことになるのです。

Copyright © ITmedia, Inc. All Rights Reserved.

記事ランキング

- 2023年の世界半導体売上高ランキングトップ20、NVIDIAが初の2位に

- 中国政府の「Intel/AMD禁止令」、中国企業への強い追い風に

- 就業人員の4割が帰還組、ルネサス甲府工場が10年の時を経て再稼働

- 日本伝統の「和装柄」がヒントに 半導体の高度な熱管理につながる技術

- JDI、次世代有機ELディスプレイ「eLEAP」を24年12月に量産開始へ

- ルネサス甲府工場がいよいよ再稼働 柴田社長「パワー半導体の戦略的拠点に」

- Raspberry PiがAIカメラモジュール発売へ、ソニーのAI処理機能搭載センサー採用

- 半導体製造装置の販売額、2023年は1063億ドルで前年比1.3%減

- 全固体ナトリウム電池の量産化に向けた新合成プロセスを開発、大阪公立大

- Rapidus、シリコンバレーに新会社設立 AI半導体の顧客開拓を加速

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。