DRAM市場、2018年は好調も2019年以降は低迷か:好況、不況を繰り返す(2/2 ページ)

2019年以降はDRAM価格の下落が続く?

DRAM価格が下落しても、その価格下落を引き起こすコストの低下も並行している場合は、決して悪いことではない。価格が、コストよりもはるかに速く継続的に下落する場合にのみ、懸念の原因となる。

「実際に、業界は過去数十年間で成長を遂げてきたが、その間に価格は継続的に下落している。コストの下落は通常、技術が進展していく上で当然起こるため、価格の下落がコストの下落と同じペースで進みさえすれば、半導体メーカーにとっては、継続的に健全な状況を維持することが可能だ。価格の下落自体が、市場の健全性を示す指標になることはない」(同氏)

Micronが長期的な利益について楽観視しているにもかかわらず、投資アナリストたちは既に、Micronや業界全体に関する展望予測を修正し始めているという。米国の投資銀行であるGoldman Sachsのアナリストは、「業界関係者との議論および、供給と需要に関する当社の分析結果に基づいた、DRAMおよびNANDフラッシュ両分野における漸進的な弱点」という記事を引用している。

Matas氏は、「IC Insightsとしては、DRAM市場において平均販売価格が下落しているとみている。2018年末にかけて横ばい状態になり、その後、一部の工場で生産量が拡大し始めると、2020年までには、さらに価格が大幅に下落する可能性がある」と述べる。

同氏は、「過去数年の成長と低迷の振り幅は特に大きかった。その要因の1つは、DRAM市場のキープレイヤーが3社しか存在しないことだが、このようなサイクルは今後も続く」と見ている。

そうした状況では、新たなサプライヤーによる市場参入の脅威が高まる。こうした中で、中国が虎視眈々とDRAMの主要プレイヤーの座を狙っていることは周知の事実だ。

だが、Matas氏によると、中国がDRAM市場に大きな影響を与えるとは考えにくいという。同氏は、「少なくとも、最先端のDRAM市場では影響は少ない。中国の設備や技術はMicron TechnologyやSK Hynix、Samsung Electronicsからは3〜5年程遅れているからだ」と述べている。

米国の半導体調査会社Objective Analysisで主席アナリストを務めるJim Handy氏は、「中国は半導体市場の主要プレイヤーを目指しており潤沢な資金があるが、中国の半導体企業はノウハウが不十分なパートナーの技術を使っているため、DRAM市場では十分な成果を出せていない。優れた技術を獲得するには、ロイヤリティーを支払わなければならない」と述べている。

Handy氏は、「中国は、2020年に主要な半導体サプライヤーになるという野望を抱いている。そのために、市場が過剰供給期であっても参入しようとしている」と述べている。

同氏は、「景気の変動は通常、2年間の成長と2年間の低迷というパターンを繰り返す。しかし、DRAM市場の低迷は2021年まで3年間続く見通しだ。中国が多額の投資を行わない限り、回復の時期はそれ以降になると予想される」と述べている。

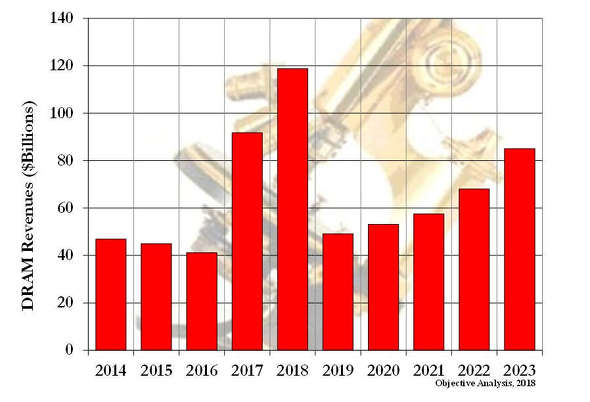

Objective Analysisは、DRAMの過剰生産により2019年は売上高が低下するとみている

Objective Analysisは、DRAMの過剰生産により2019年は売上高が低下するとみているHandy氏によると、今回の市場の成長とそれに続く低迷は、1992年から1995年末に見られた大きな変動とまったく異なるわけではないという。前回の変動は、需要の変化ではなく、供給が予想よりも遅れたことによって引き起こされたものだった。DRAMの主要市場がPCになり、4ビットまたは1ビット幅ではなく16ビット幅の製品が求められていた。DRAMメーカーはその後2年間奮闘して市場に製品を投入したが、製品の不足が価格の上昇を招いた。

【翻訳:滝本麻貴、田中留美、編集:EE Times Japan】

関連記事

東芝メモリ、四日市工場第6製造棟での量産を開始

東芝メモリ、四日市工場第6製造棟での量産を開始

東芝メモリとWestern Digitalは2018年9月19日、東芝メモリ四日市工場(三重県四日市市)の新製造棟「第6製造棟」が完成し、同製造棟で3次元構造のNAND型フラッシュメモリ(以下、3D NANDフラッシュ)の量産を開始したことを発表した。 埋め込みMRAMのメモリセルと製造プロセス

埋め込みMRAMのメモリセルと製造プロセス

今回は、ロジックへの埋め込みに向けたMRAMのメモリセルと製造プロセスについて解説する。 2xnm技術で試作した40Mビット埋め込みMRAM(前編)

2xnm技術で試作した40Mビット埋め込みMRAM(前編)

2xnm世代のCMOSロジック製造技術によって記憶容量が40Mビット(5Mバイト)の埋め込みMRAMマクロを試作した結果を、前後編で報告する。前編では、高温動作での読み出し電圧マージンの確保と、低温動作での書き込み電圧マージンの維持について紹介する。 DRAM市場が好調、18年には1000億ドル超の可能性も

DRAM市場が好調、18年には1000億ドル超の可能性も

市場調査会社によれば、価格上昇の波に乗るDRAM市場は、2018年に前年比で30%以上の成長を遂げ、1000億米ドル規模に達すると予測されるという。 マイコン大手ルネサスの埋め込みフラッシュメモリ技術

マイコン大手ルネサスの埋め込みフラッシュメモリ技術

今回は、ルネサス エレクトロニクスのマイコン用埋め込みフラッシュメモリ技術「SG(Split Gate)-MONOS(Metal-Oxide-Nitride-Oxide-Silicon)」を解説する。 超高速DRAM技術「HBM」の基礎

超高速DRAM技術「HBM」の基礎

今回は、「3次元(3D)技術はDRAM開発にとって援軍ではあるが救世主ではない」という事実とともに、3D技術を用いた超高速DRAM「HBM」とはどのようなDRAMなのかを紹介していく。

Copyright © ITmedia, Inc. All Rights Reserved.

記事ランキング

- 2023年の世界半導体売上高ランキングトップ20、NVIDIAが初の2位に

- 中国政府の「Intel/AMD禁止令」、中国企業への強い追い風に

- 就業人員の4割が帰還組、ルネサス甲府工場が10年の時を経て再稼働

- 日本伝統の「和装柄」がヒントに 半導体の高度な熱管理につながる技術

- ルネサス甲府工場がいよいよ再稼働 柴田社長「パワー半導体の戦略的拠点に」

- Raspberry PiがAIカメラモジュール発売へ、ソニーのAI処理機能搭載センサー採用

- 半導体製造装置の販売額、2023年は1063億ドルで前年比1.3%減

- 「FinFETの終えん」に備える 今後10年でGAAへの移行が加速?

- Rapidus、シリコンバレーに新会社設立 AI半導体の顧客開拓を加速

- 2024年はDRAM/NAND市場が回復へ 需給バランスも正常化

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。