ビットコインの運命 〜異常な価値上昇を求められる“半減期”:踊るバズワード 〜Behind the Buzzword(8)ブロックチェーン(2)(3/10 ページ)

通貨の「信用」って?

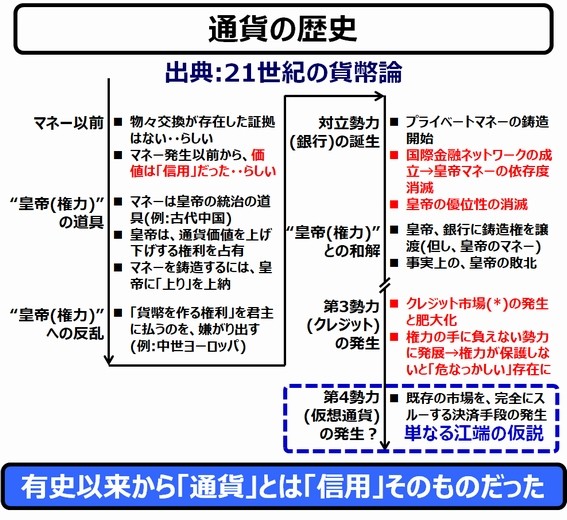

さて、ここからは、通貨の「信用」とは何か、について説明してみたいと思います。今回は、後輩に勧められた「21世紀の貨幣論」を読み込んで、そこから自分なりに年表(というかチャート)を作ってみました。

この本は、「マネー(貨幣)の発生以前であっても『物々交換』はなかった」という、驚がくの説明から始まります。この本では、物々交換が存在していた証拠が「確認できていない」とまで言い切っています(p.17)。

歴史上、貨幣がどのような意義をもってきたかを並べてみると、こんな感じです。

(Step.1)皇帝(権力)の統治の道具として使われていた

(Step.2)皇帝(権力)の無策な貨幣政策に嫌気がさした大衆が、勝手に通貨を作り出した(プライベートマネーと銀行の発生)

(Step.3)プライベートマネーと銀行が、独自の国際ネットワークを作ってしまって、皇帝(権力)の貨幣を無力化させてしまう

(Step.4)皇帝(権力)が民間に、お金を製造する権利を譲渡し、権力と銀行の蜜月時代が始まる

―― と、まあ、ここまでは、貨幣というものが、権力の制御下にあったことを説明しています。

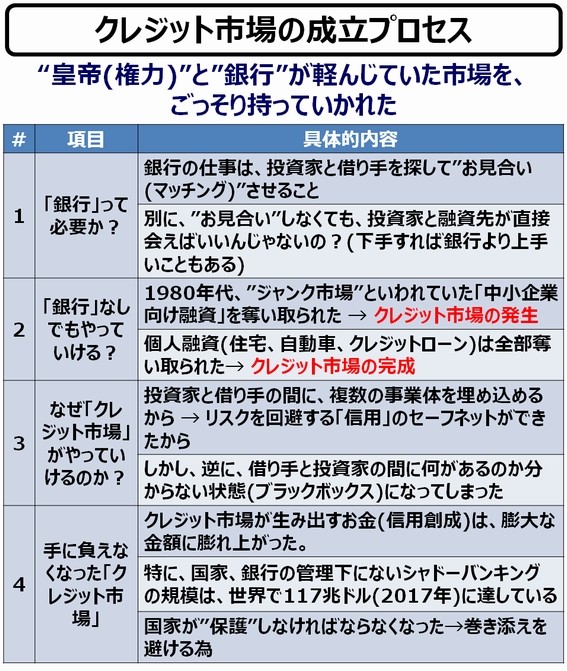

ところが、「権力と銀行のカップル」が、中小規模の市場規模を侮っていた間に、そのカップルを当てにしない第3の貨幣勢力 ―― クレジット市場*) ―― が、最初は見えないほど小さく始まり、そして、現在は無視できないくらいに、大きくなってしまいました。

*)「クレジット市場」とは、「信用リスク(資金の借り手の信用度が変化するリスク)」を内包する商品(クレジット商品)を取引する市場の総称です。

1970年ごろから始まった、分業化、アウトソースが、銀行(金融)の世界にも及び、そして、皮肉なことに市場が「別に、銀行、なくても良くね?」ということに気が付き始めてしまいました。

借り手と貸し手を探し出すことや、融資の審査、在庫保有、管理を、アウトソースしまくった結果、銀行から、有価証券市場への移行が行われ、クレジット市場は今も凄い勢いで大きくなり続けています。

そして、「大きくなりすぎて、もうつぶせない」というくらいにまでに成長してしまい、クレジット市場がつぶれる時は、国家も道連れ、という状態にまでなってしまっています。

今や、国家権力は、(大変不本意で、本末転倒だろうとは思うのですが)クレジット市場をつぶさないように、「クレジット市場を保護する政策」を取らざるを得ない状況になっているのです*)。

*)後述しますが、このクレジット市場は「エゲつない仕組み(=複雑なサプライチェーン)」が組み込まれています。この問題が最悪の形で顕在化したのが、例の「サブプライムローン問題」であり、そして、これが、今回のコロナ禍以前の災厄としては、最悪の金融危機「リーマン・ショック」を発生させることになりました。

まあ、いずれにしても、通貨発生前、皇帝(権力)、銀行、そしてクレジット(のサプライチェーン)も、何をやってきたかというと、「信用」を作り、「信用」を維持する ―― バーのカウンターに彼女が置いた紙幣を使って、翌日にバーのマスターが、ジン、ウオッカ、ウイスキー、そして、ナッツ、チーズ、ビーフジャーキーを、昨日と変わらない値段で購入できる世界を守る ―― ことをやってきた訳です。

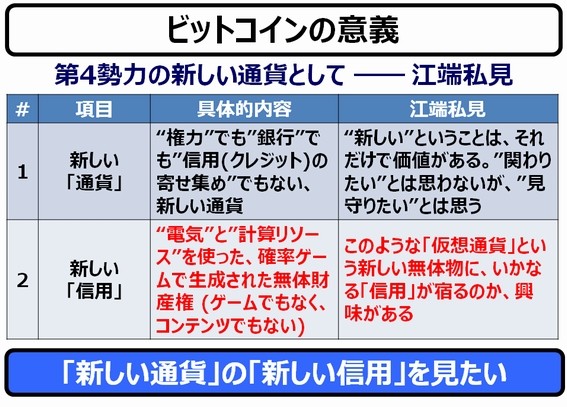

「ビットコイン」の意義とは?

ビットコインなどの仮想通貨は、―― これは私の主観(というか仮説)なのですが ―― クレジット市場のカテゴリーには入れることのできない、新興の第4勢力のように見えるのです。

もし、このビットコインのような仮想通貨が第4勢力として成立するのであれば、以下のような意義が求められると思います。

権力と蜜月の銀行という第2勢力でもなく、複雑なサプライチェーンを前提とするクレジット市場という第3勢力でもなく、そういう全てを全く無視して、「ほとんど友人との間で金の貸し借りをするノリで、電子的に通貨を直通させる通貨」に、どのような「信用」が乗っかるのか、私はとても興味があるのです。

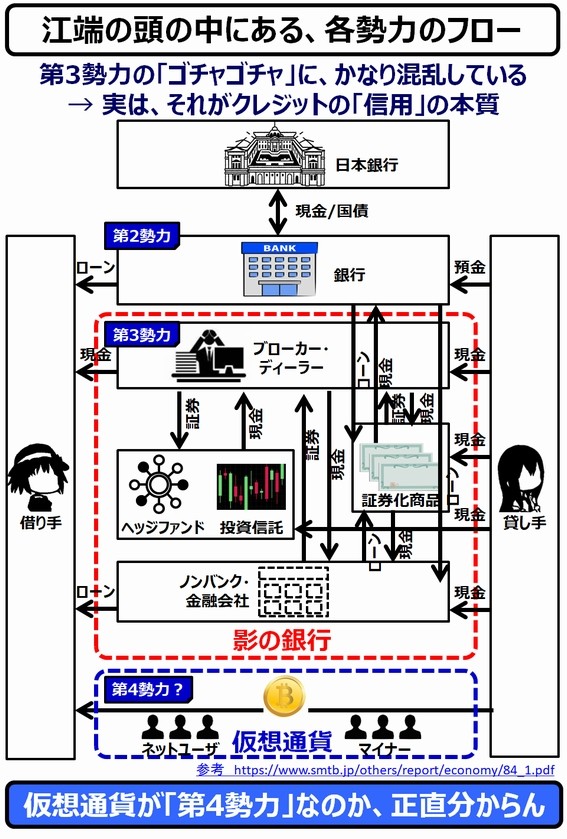

で、まあ、私なりに、このゴチャゴチャする勢力のフローを書き下してみたのが下の図です。

参考:

参考:詰まるところ、貸し手から借り手に、現金(でいいのかな?)が流れればいいだけのことなのですが、そこに「信用」を作り出すために、かなり面倒な金融のサプライチェーン ―― 責任(リスク)回避システム ―― が組み込まれているのです。

ところが、ビットコインのような、貸し手と借り手の一直線のチェーンでは、どっちかが債務不履行をかましたら、その時点で破綻→信用崩壊→終了です。ただ破綻するのは、貸し手と借り手のペアだけですので、市場全体への波及は(多分)ないはずです。

ただし、ビットコインが、「影の銀行」の一部として組み込まれたら話は別ですが。現状の、ビットコインのレートを見ている限り、「こんなに不安定な金融商品は、見たことがない」というくらい不安定なものですので、そういうことは、現時点ではないだろうなぁ、と思っています(ただのカンです。裏は取れていません)。

というわけで、慣れない本(私は普段、技術書しか読んでいないので、金融の本や資料を読みこなすのは正直苦痛です)を読んで、貨幣の歴史と、その仕組み(サプライチェーン)を俯瞰してみたのですが、これを見ても、「ビットコインの信用」というものにたどりつくことはできませんでした。

Copyright © ITmedia, Inc. All Rights Reserved.

記事ランキング

- 2023年の世界半導体売上高ランキングトップ20、NVIDIAが初の2位に

- 中国政府の「Intel/AMD禁止令」、中国企業への強い追い風に

- 就業人員の4割が帰還組、ルネサス甲府工場が10年の時を経て再稼働

- 日本伝統の「和装柄」がヒントに 半導体の高度な熱管理につながる技術

- JDI、次世代有機ELディスプレイ「eLEAP」を24年12月に量産開始へ

- ルネサス甲府工場がいよいよ再稼働 柴田社長「パワー半導体の戦略的拠点に」

- Raspberry PiがAIカメラモジュール発売へ、ソニーのAI処理機能搭載センサー採用

- 半導体製造装置の販売額、2023年は1063億ドルで前年比1.3%減

- 全固体ナトリウム電池の量産化に向けた新合成プロセスを開発、大阪公立大

- Rapidus、シリコンバレーに新会社設立 AI半導体の顧客開拓を加速

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。