ソニー イメージセンサー事業の技術投資戦略を裏読み ―― 新領域に賭ける狙いとは?:大山聡の業界スコープ【特別編】

ソニーのイメージセンサー事業は、どこに向かっているのだろうか――。ソニーが公表している資料を基にして、半導体/イメージセンサー事業の技術投資戦略の狙いを探っていく。

利益をけん引する半導体事業

図1:ソニー 部門別売上高 出典:ソニー2017年度上期決算資料を基に作成

図1:ソニー 部門別売上高 出典:ソニー2017年度上期決算資料を基に作成図1は、ソニーが公表している2017年度(2018年3月期)上期(2017年4~9月)の部門別の売上高である。どの部門も前年比プラス成長を記録しており、ゲーム&ネットワークサービス部門、ホームエンターテインメント&サウンド部門、半導体部門は、会社計画をも上回って推移している。

この中で半導体部門は、ソニーのエレクトロニクス事業分野の中では3番目の売上規模であり、特に際立った規模を誇っているわけではない。

しかし営業利益(図2)でみると、半導体部門はソニーのコア事業であることが分かる。2016年4月の熊本地震で工場が被災したこともあり、2016年度は赤字を計上したが、2017年度は上期だけで1000億円超の営業利益を叩き出している。ソニーでは2017年度通期の営業利益を1550億円と予想しているが、これは保守的な見方のようにも思える。

ソニーは2017年度の連結営業利益を7200億円と予想しており、これは1997年度の5257億円を上回る過去最高の数値である。営業利益のけん引役として期待されているのが半導体事業、といって間違いないだろう。

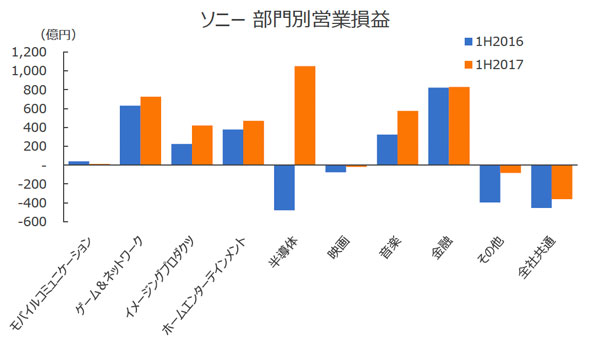

図2:ソニー 部門別営業損益 出典:ソニー2017年度上期決算資料を基に作成

図2:ソニー 部門別営業損益 出典:ソニー2017年度上期決算資料を基に作成ソニーの半導体部門が手掛ける製品には、ロジックICやアナログICもあるが、イメージセンサーが圧倒的な割合を占めている。そしてアプリケーションとしては、そのほとんどがスマホ向けに出荷されているのが現状である。これからは車載、監視カメラ、IoTなどのアプリケーションにも需要拡大が見込まれるが、スマホは年間15億台もの出荷が見込まれる巨大市場であり、当面はイメージセンサーの中心的アプリケーションであり続けるだろう。

IDMとして強みを発揮するイメージセンサー事業

図4:ソニー半導体部門売上高推移 出典:ソニーIR資料

図4:ソニー半導体部門売上高推移 出典:ソニーIR資料ソニーは、自社のイメージセンサー事業の実力について「性能、歩留り、品質の面でいずれも世界一の評価を得ているが、リードタイム・製造コストの面では改善の余地がある」としている。これは設計だけでなく製造についても自社の技術が駆使されているIDM(垂直統合型半導体メーカー)の事業モデルであり、製造の一部を外部委託している場合でも、委託先にソニーが開発したプロセス技術を導入していることが重要である。

そのような自社プロセス技術の移設による外部製造委託分を含め、同社では図5のような製造能力を必要としており、2018年3月時点では300mmウェハー換算で月産10万枚の生産能力を保持する計画である。

こうした生産能力を備えるには大規模な設備投資が必要となる。同社エレクトロニクス部門の2017年度設備投資額は2400億円で、その大半が半導体に使われる。ソニーグループ全体の70%を超える投資がイメージセンサー向けに行われることになるのだ。

図6:ソニーの2017年度設備投資計画 出典:ソニー有価証券報告書

図6:ソニーの2017年度設備投資計画 出典:ソニー有価証券報告書分社化、設備投資の狙い

そしてソニーは2016年4月、半導体事業を分社して、ソニーセミコンダクタソリューションズ(以下、SSS)を設立した。ソニーはSSSの設立の狙いとして「事業の独立運営で経営判断の迅速化を図るため」としており、一見リーズナブルにみえる。だが、気になる点がいくつかあるのも事実である。ここではその辺に触れてみたい。

最初に、分社化の必要性についてである。これまで半導体事業を分社した事例は、日系企業の中にも多く見られるが、失礼を承知で申し上げれば、最終的にはいずれも半導体事業を連結から外すことを目的とした事例ばかりで、ソニーのように「中核事業だが分社する」という事例は極めて異例である。

「事業の独立運営で経営判断の迅速化を図る」ことが目的なら、そういう独立運営で経営判断が迅速な事業部にすればよい。あるいは、社内カンパニー制を徹底すればよい。わざわざ「分社」などという手間をかける必要はない、というのが筆者の率直な意見である。外部からは伺い知れない特別な事情があるのか、あるいは第三者の資本注入という選択肢を持っておきたかったのか、その辺についてはいずれ明らかにされる日が来るかもしれないが、現時点では判断がつかない。

次に、設備投資戦略についてだ。ソニーはグループ戦略として「資産の軽量化」を重要視しており、むしろ巨額な設備投資を避けながら経営戦略を立てているはずだが、イメージセンサー事業はそういうわけにはいかない。自社のプロセス技術を使って増産しなければならないので、固定資産は今後も増加傾向になるだろう。SSSがソニーの100%子会社である以上、設備投資はソニーグループとして行っていくのだろうが、何らかの事情でグループが資金を出せない、外部から資金を調達して投資せざるを得ない、という場合に備えて分社したのでは、などと筆者は勘ぐってしまうのである。

鍵は、“需要を育成すること”

そして、イメージセンサーのターゲットアプリケーションについてだ。最大のアプリケーションであるスマホは、今でも出荷台数が伸びているが、伸び率は1ケタに留まっている。「スマホ上位機種向けにおけるシェアが伸びつつある」「スマホが単眼から複眼にシフトしている」などの理由から、ソニーのイメージセンサーは「スマホ向けに伸びる余地がある」と考えられているようだが、その伸びしろにどれだけの期待値があるのか。ソニーのIR資料を見る限り、イメージセンサー需要は2017年が約110億米ドル(モバイル向けは約80億米ドル)、これが2020年には約140億ドル(同100億米ドル)になる、と読み取れる。これに対してソニーの2017年度イメージセンサー出荷見通しが約7000億円(1米ドル=110円換算で63億米ドル)、既に約5割のシェアを持っていることになるが、このシェアを6割以上に引き上げよう、ということなのだろうか。

決して不可能な目標ではないが、Samsung Electronics、OmniVision Technologies、ON Semiconductor(以下、ON Semi)といった競合があってのシェア争いであり、ソニーに需要が集中することを嫌う顧客も現れることを考えると、かなりの苦労を伴うことが予想される。

最大のアプリケーションを重要視することは当然だが、事業拡大のためには新規領域での需要を育成することが必要だろう。

敢えてここで「需要を育成する」という言い方をさせていただいたが、新規領域においては、既に需要が具体化しつつある分野と、まだ具体化できていない分野がある。

新領域1「車載」

具体化している例を挙げれば、車載分野。先進運転支援システム(ADAS)の需要は自動車業界が想定していた以上に前倒しで増えており、イメージセンサー、ミリ波レーダーなどに代表されるセンサーの需要が急増している。車載におけるイメージセンサーはON Semiが高いシェアを誇っており(数量ベースで50%シェア、ON Semi自身による推定)、ソニーはこの分野にまだほとんど実績がない。ON Semiは元々車載分野に強い半導体メーカーで、ADASにおいてはイメージセンサーの多くがミリ波レーダーとの組み合わせで採用されている点に着目して、ミリ波レーダーのメーカーを2017年3月に買収するなど、ユニークな戦略を持って動いている。

一方のソニーは、ADAS用カメラシステムで世界トップシェアのMobileye(2017年3月にIntelが買収)とタッグを組み、車載用のイメージセンサーを開発した。2018年6月に量産開始予定で、同社も車載事業に本格的に乗り出すことになるだろう。自動車業界では同社がイメージセンサーの最大手メーカーであることは十分に認知されており、大手のティア1各社とも具体的な商談が進んでいるようである。

自動車の生産台数は年間約9000万台、スマホの20分の1程度に過ぎないが、ADASを進化させて自動運転の実現を目指すこの分野では、1台に多数のイメージセンサーを搭載することが必要になる。ON Semiの牙城を崩すというより、先駆者であるON Semiとともに需要に応えることが求められるだろう。

新領域2「監視カメラ」

監視カメラも、イメージセンサーへの需要が明確なアプリケーションの1つと言えそうだ。2017年の出荷台数は約7000万台とされているが、2020年には1億3000万台以上に増加することが期待されている。ソニーは既に監視カメラ向けイメージセンサーを商品化しているが、スマホ向けに高い実績を誇る同社にとって、現時点であまり優先順位の高いアプリケーションではないだろう。ただし、筆者としてはここに「まだ具体化していない潜在需要」があるのではないかと考えている。

監視カメラは元々、防犯や計測(記録)を目的に設置される場合が多いが、「広義」の監視カメラの用途は、今後広がる可能性が高い。

例えば道路交通システム。自動運転の実現には、自動車側だけでなく、道路をはじめとするインフラ側にもさまざまな役割があるはずだ。渋滞情報の精度を上げたり、事故が起きやすい交差点のインテリジェント化を進めたりする目的で、カメラの設置は増加すると思われる。

あるいは工場にIoTを導入して生産効率を上げようとする場合、ボトルネックになりそうな箇所にカメラを設置して状況判断する、という用途も増えそうだ。

今後IoTの活用が進む中で、スマートファクトリー、スマートシティなどにおいて、ネットで情報を共有することで設備や作業の無駄を省く、あるいは利用者の利便性を向上させる、という機能が求められるが、その情報の入力源としてカメラが多用されることが想定される。このような新規領域における需要を育成することが、イメージセンサー事業の拡大につながるはずである。

10年前は、スマホがここまで普及することは想定できなかったわけであり、イメージセンサーの需要予測も今とは全く違っていた(もっと保守的だった)はずだ。今から10年後、スマホ以外のアプリケーションでイメージセンサーが大量に使われるとしたら、その時には動画情報に対する需要が増えているはずで、それによって新しいサービスが提供される、利便性が向上する、という効果が普及を推進していると想定できる。アプリケーションとしては、道路交通システムかもしれないし、ロボットやドローンなどの新しいシステムかもしれない。いずれにしても、イメージセンサーという「目」を必要とする何かであり、システムのインテリジェント化に貢献する機器であることは間違いなさそうだ。

【著:大山聡/グロスバーグ代表】

提供:ソニー株式会社

アイティメディア営業企画/制作:EE Times Japan 編集部/掲載内容有効期限:2018年5月15日

Copyright © ITmedia, Inc. All Rights Reserved.

Presented by

ソニー流半導体エンジニアが描く未来の仕事とキャリア構築

関連リンク

なぜソニー イメージセンサーは強いのか

IoT(モノのインターネット)化の流れの中で、スマートフォン、デジタルカメラから、自動車、産業機器、医療機器などあらゆる機器に搭載されつつあるイメージセンサー。さまざまな半導体メーカーが、この有望なイメージセンサー市場に参入する中で、ソニーは世界屈指のシェアを保ち続けている。なぜ、ソニーがイメージセンサーの黎明(れいめい)期から先頭を走り続けられていられるのか。ソニーのイメージセンサー開発の第一線で活躍するエンジニアに聞いた――。

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。